16 Sep NUEVO SISTEMA DE COTIZACIÓN DE AUTÓNOMOS Y MEJORAS EN LA PROTECCIÓN POR CESE DE ACTIVIDAD

![]()

(Descargar documento en formato pdf)

El pasado 27 de julio de 2022 se publicó en el BOE el Real Decreto-Ley 13/2022, de 26 de julio, por el que se establece un nuevo sistema de cotización para autónomos y mejoras en la protección por cese de actividad. Entrará en vigor a partir del 1 de enero de 2023.

Los aspectos más relevantes de la nueva normativa son los siguientes:

A.- CON RESPECTO AL NUEVO SISTEMA DE COTIZACIÓN:

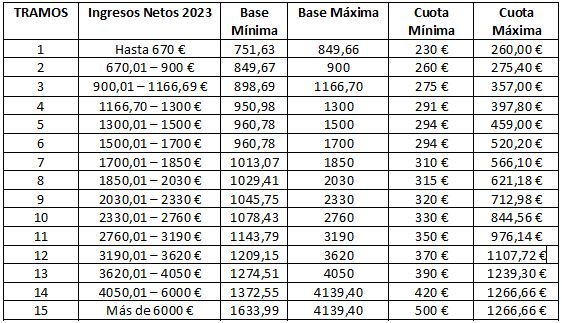

1. Rendimientos netos. Se despliega un sistema de tramos progresivo que determina las bases de cotización y las cuotas en función de los rendimientos netos del trabajador autónomo. Los rendimientos netos se calcularán deduciendo todos los gastos producidos para el ejercicio de la actividad y necesarios para la obtención de los ingresos. A esta deducción se le aplicará a su vez el 7% de deducción general de gastos (3% para autónomos societarios con control efectivo de la sociedad).

Ejemplos gastos deducibles: ordenador, alquiler local, compra de suministros, etc.

Este modelo será de transición hasta que se implante el definitivo de cotización por rendimientos reales. La norma, de momento, prevé los primeros tres años de transición (2023 a 2025).

2. Modificación de cuotas. Los trabajadores autónomos podrán cambiar su cuota en función de su previsión anual de ingresos netos, hasta seis veces al año.

Las Tablas previstas son las siguientes. Para el año 2023:

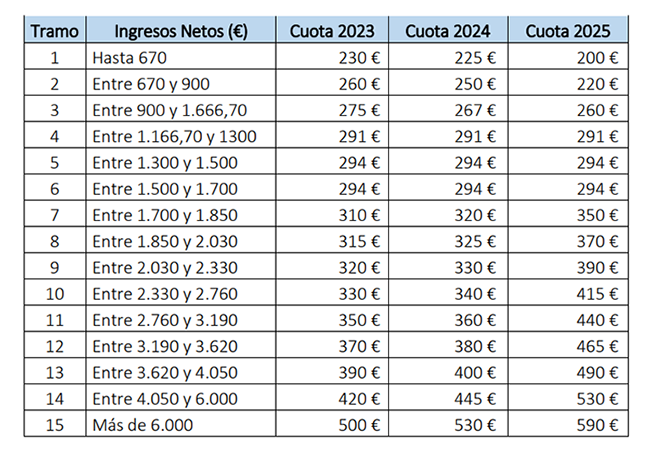

Comparativa cuotas autónomos años 2023, 2024 y 2025

La progresión en la variación de cuotas es por tanto la siguiente:

– Disminuyen: las cuotas de aquellos ingresos por debajo de los 1.166,70€, hasta llegar hasta la cuota mínima de 200 € en 2025.

– Se mantienen: las cuotas de los ingresos que estén entre 1.166,70 € y los 1.700 €.

– Aumentan: las cuotas para aquellos ingresos que superen los 1.700 €, hasta llegar a la cuota máxima de 590 € para aquellos que ingresen más de 6.000 € en 2025.

3. Regularización. Las bases escogidas durante el año por los trabajadores autónomos tendrán carácter provisional, pues al final del ejercicio fiscal se regularizarán las cotizaciones, devolviéndose o reclamándose cuotas en caso de que el tramo de rendimientos netos definitivos esté por debajo o por encima del indicado en las previsiones anuales.

4. Bonificaciones. La ley también fija una cuota bonificada para los nuevos autónomos de 80 euros al mes, durante doce meses (que viene a sustituir a la denominada “tarifa plana de autónomos”), extensible otros doce meses, cuando los ingresos netos sigan siendo bajos, hasta alcanzar el máximo de dos años en total.

5. Jubilación. Se establece la compatibilidad de la jubilación con los trabajos por cuenta propia y, además, se regula una cotización reducida para los trabajadores con 65 o más años.

B.- CON RESPECTO A LAS MEJORAS EN LA PROTECCIÓN POR CESE DE ACTIVIDAD:

1. Cese parcial de la actividad por causas económicas: se asimila a la prestación por desempleo del Régimen General introduciéndose dos nuevas modalidades de cese parcial de la actividad por causas económicas vinculadas a la reducción de jornada de la plantilla y a la reducción de ingresos, o al mantenimiento de deudas con acreedores.

2. Cese parcial de actividad por fuerza mayor: se incluye un nuevo supuesto de cese parcial de actividad por fuerza mayor, vinculada a una declaración de emergencia adoptada por la autoridad pública competente y a la caída de ingresos del 75 % de la actividad.

3. Cese de actividad Mecanismo RED: se crean dos nuevas prestaciones por cese de actividad para los autónomos ante crisis “cíclicas” o “sectoriales”, vinculadas al Mecanismo RED de Flexibilidad y Estabilización del Empleo.

Para los supuestos de cese parcial o cese para la sostenibilidad en la modalidad cíclica, la cuantía de la prestación será del 50 % de la base reguladora; mientras que, para el supuesto de cese para la sostenibilidad sectorial, la prestación consistirá en una cantidad a tanto alzado del 70 % de la base reguladora. En los tres supuestos, la entidad gestora asumirá también el 50 % de la cotización.

Además, Se flexibiliza el período en que debe acreditarse la carencia mínima necesaria para acceder a la prestación.

Como siempre, en CLM ASESORES estamos a su disposición para contactar con nosotros si desea trasladarnos cualquier duda o aclaración al respecto.

![]()

Sorry, the comment form is closed at this time.